「年利15%」「APY30%」──

魅力的な利回りでユーザーを惹きつけるステーキングプロジェクトが、2025年も多数登場しています。

一見すると、資産を預けておくだけでリターンが得られる夢のような仕組みに思えるかもしれません。

しかし、“なぜそんなに高利回りが出せるのか”という構造に踏み込まなければ、本質的なリスクを見落とすことになります。

とくに、以下のような問いを持ったことがある投資家の方は、今こそ“収益構造”を学ぶべきタイミングです:

- ステーキング報酬はどこから生まれているのか?

- 高いAPYを提供するプロジェクトは持続可能なのか?

- 実は「自社トークンを刷って配っているだけ」ではないか?

本記事では、代表的なステーキング型プロジェクトの財務構造・トークン発行モデルを分解し、“高すぎる利回り”が意味する危うさと見極め方を解説します。

※当記事の図表・データは自由に引用可能です(要出典記載)。

「『APY15%以上』は本当に持続可能か?──ステーキングの“仕組み”を理解する」

年利15%、ときに30%以上──。

これほどの高利回りを謳う暗号資産プロジェクトを目にして、「なぜそんなにリターンが出せるのか?」と疑問を持ったことはないでしょうか。

ステーキングは一見、保有資産を預けておくだけで報酬がもらえる“受動的収益”の仕組みに思えます。

しかし、この利回りが“どこから来ているのか”を理解せずに飛びつくことは非常に危険です。

なぜなら、利回りの裏には「財務構造」「トークン発行モデル」「参加者インセンティブ設計」といった、極めて重要な“裏側のメカニズム”が隠れているからです。

🔸 まずは「ステーキングの型」を押さえる

ステーキングとは、ざっくり言えば「トークンを一定期間預け入れることで、ブロックチェーンの運用に貢献し、報酬を得る仕組み」です。

報酬はおもに次の3タイプに分類されます:

| ステーキング報酬の源泉 | 内容 | 持続性のリスク |

| ネットワーク手数料分配 | 取引時に発生する手数料の一部を報酬に充てる | 持続可能性あり |

| 資金運用益 | 預かった資産をDeFiなどで運用し、収益を還元 | 市場状況に依存しやすい |

| 自社トークンの追加発行 | 追加で発行した新規トークンを報酬に使う | トークン価格の下落リスク大 |

特に問題なのは3つ目、「新規発行型(インフレ型)」のモデルです。

これは「利回り」と呼ばれていても、実質的には新規ユーザーの参加に依存した“内部ロジックの還元”であるケースが多く、持続性には大きな疑問が残ります。

🔸 “高APY”は誰かが損している可能性を示す

表向きのAPYが高いほど、次のような構造的リスクが発生しやすくなります:

- トークン供給が急増し、価格が下落しやすくなる

- 利回りの“源泉”が可視化されておらず、Ponzi的構造と疑われやすい

- 報酬は出ているが、実質的なUSD建てのリターンは下がっていく

たとえば、あるプロジェクトが「年利30%」とアピールしていても、それが新規トークンの発行で賄われているのであれば、

利回りを得るたびに“価値が薄まっている”という逆転現象が起きかねません。

結論:「利回りの高さ」ではなく「報酬の源泉」を見るべき

ステーキングの安全性や信頼性を見極める上では、表面のAPYではなく、

「報酬はどこから出ているのか」「その構造は持続可能か」という視点が欠かせません。

財務モデルに注目──“配当型”か“新規発行型”かでリスクが激変する

ステーキング利回りがどのように設計されているかを読み解くには、

プロジェクトが「報酬の原資」をどのように確保しているのか=財務モデルの把握が不可欠です。

とくに暗号資産プロジェクトにおけるステーキング報酬は、主に以下の2タイプに大別されます:

🔸 ① 配当型モデル:ブロックチェーンの“利用収益”を分配する設計

このタイプでは、ネットワーク内で実際に発生した収益──たとえば以下のような実経済的な価値の一部がステーカーに還元されます。

- ネットワーク手数料(例:Ethereumのガス代)

- スマートコントラクト利用料

- クロスチェーンブリッジやDeFi運用益

このモデルの代表例としては、以下が挙げられます:

| プロジェクト | 報酬原資 | 備考 |

| Ethereum(PoS) | トランザクション手数料+MEV | 高ガス時に報酬増加傾向 |

| Cosmos系チェーン | ブロック報酬+取引手数料 | 一部は財団からも支給 |

| Lido等のリキッドステーキング | ネイティブステーク報酬 | リキッドトークンに還元 |

この方式は“持続可能性が高く、トークン価格との乖離が起きにくい”のが特長です。

ただし、ネットワーク利用量が減ると利回りも自然に落ちるため、「年利15%維持」などは難しくなります。

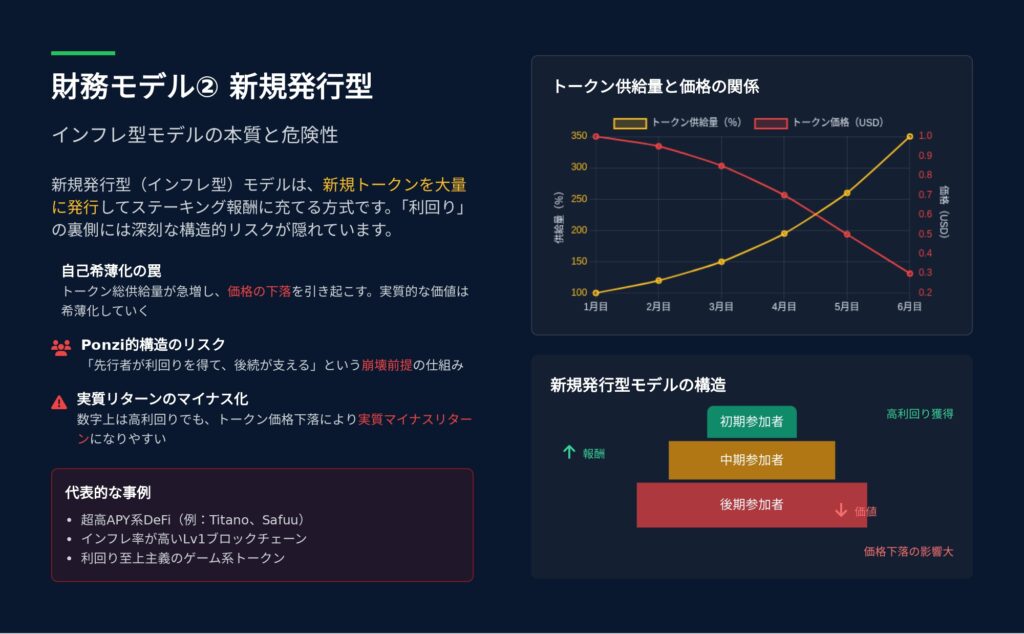

🔸 ② 新規発行型モデル:報酬が“刷られたトークン”で支払われる設計

一方、多くの高利回りプロジェクトが採用しているのが、新規トークンを大量に発行して、それをステーカーに配る形式です。

このモデルは短期的には魅力的なAPYを提示できますが、次のような課題があります:

- 発行量が増えることで供給過剰 → トークン価格が下落しやすい

- 利回りの原資が“資本の希薄化”であるため、実質的に持ち出し構造

- 「先行者が利回りを得て、後続が支える」Ponzi的リスク

以下はこのモデルに該当しやすい例です:

| プロジェクト | 報酬原資 | 備考 |

| 高APY系DeFi(例:Titano) | 自社トークンの自動増刷 | 一時はAPY100,000%以上も出現 |

| 一部ゲーム系Web3プロジェクト | ガバナンストークンを報酬に設定 | 利回り維持のため価格を犠牲に |

高利回りの魅力で参加者を集め、後から新規トークンを大量発行して配る──

これは一種の「自己希薄型利回り」とも言え、早期の利確組だけが得をし、継続保有者はインフレの犠牲になる可能性があります。

結論:トークンが「稼いでいる」か、「刷って配っている」か

利回りの“数字”ではなく、それがどのような仕組みで出されているかを見極めるには:

- その報酬はネットワークが実際に稼いだ利益か?

- それとも「ただ刷ったトークン」で帳尻を合わせているのか?

という点を見分けることが極めて重要です。

主要プロジェクト比較表──利回りの裏にある“供給インフレ”を可視化

ここまでで、ステーキング報酬の「源泉」が財務モデルごとに大きく異なることを見てきました。

では、実際にどのプロジェクトが“持続可能な利回り”を提供しており、どのプロジェクトが“トークンインフレ型”であるかを、比較表で可視化してみましょう。

🔸 代表的なステーキング型プロジェクトの比較

🔍 トークン供給の「年率増加」は、投資家の“見落としがちな盲点”

たとえば、年率15%の利回りを提示していても、同時にトークン総供給量が年20%以上増えているようなプロジェクトでは、

“数字上の報酬”が得られても、価格下落により実質リターンがマイナスになるケースが少なくありません。

逆に、EthereumやGMXのように供給インフレを抑制しながら、実需(手数料・収益)から報酬を生み出しているプロジェクトは、

利回りがやや低く見えても、中長期的に保有リターンが安定しやすい構造になっています。

表の見方を誤らないために

- 利回りが高い=良いではない

- 報酬原資が実収益か新規発行かで持続性が分かれる

- 供給増加率>利回りなら、実質“薄まる”可能性がある

このように、「数字」だけでなく、「財務構造」と「供給の動き」まで視野に入れることで、

“利回りが本当に意味するもの”を立体的に理解することが可能になります。

“高利回り”を支える資金源の3類型──取引手数料/資金運用益/トークン希釈

ステーキング報酬が「どこから出ているのか?」を見極めることは、そのプロジェクトの健全性や持続性を測るうえで最も重要です。

多くの投資家は「APY=報酬の多寡」だけに注目しがちですが、

その裏にある“原資の構造”を知らずに飛びつくことは、将来的なトークン価値の下落=損失リスクを見落とすことにつながります。

ここでは、ステーキング報酬を支える資金源を以下の3類型に分類して整理します。

🔸 ① 取引手数料型──ネットワークが“実際に稼いでいる”収益を分配

このモデルは、ブロックチェーンのネットワークが処理するトランザクションやdAppsの利用から発生する手数料収益を報酬に回す設計です。

- 例:Ethereum(ガス代)、GMX(取引手数料)、UniswapX(スワップフィー)など

- 特徴:ユーザーが実際にネットワークを使って初めて収益が生まれる

- メリット:市場原理に基づいた持続可能なモデル

- リスク:市場の活況・不況により利回りが変動する

この仕組みは、実体経済の「配当」に近く、健全な収益循環がある限り、継続的な報酬が期待できる構造です。

🔸 ② 資金運用益型──預かった資産をDeFiなどで回し、収益を分配

預け入れられた暗号資産を、他のDeFiプロトコル(レンディング、LP提供、Yields Aggregator等)で運用し、その収益の一部を還元する方式です。

- 例:Lido、Rocket Pool、Convex Financeなど

- 特徴:流動性を確保しながら、外部プロトコルの利回りを取りに行く

- メリット:効率的な資産運用ができれば高利回りも可能

- リスク:運用先のスマートコントラクトや価格変動リスクに連動する

この方式は「分散投資+収益還元型」ではありますが、相場悪化時にリターンが急落したり、スマコンの脆弱性がリスク要因となる点には注意が必要です。

🔸 ③ トークン希釈型──“新規発行”で数字を作る構造的インフレモデル

もっともリスクが高いのがこの方式です。

プロジェクトが自ら新規トークンを発行し、それを利回りとしてステーカーに配る設計は、一時的に高APYを実現できますが…

- 実質的には“刷って配るだけ”のインフレモデル

- トークン価格の下落が連動しやすく、長期保有者は価値を毀損しがち

- 場合によってはPonziスキーム的構造を内包する

たとえば、かつて話題になったTitano(年利10万%超)やSafuuなどの例では、

利回りの実態が“持続性ゼロ”だったことが、後に価格暴落とともに露呈しました。

「リターンは“財務的実体”から生まれているか?」

高利回りプロジェクトを評価する際は、以下の観点で“資金源の質”を見抜くことが重要です:

| 評価軸 | 質が高い | 要注意 |

| 原資 | 手数料 or 運用益 | 自社トークン発行 |

| 構造 | 利用と収益が連動 | 増刷で帳尻合わせ |

| リスク | 市場依存・透明性あり | 価格暴落・参加者頼み |

表面的なAPYの高さではなく、“どこから報酬が出ているか”が明示されているかどうかを見極めましょう。

注意すべき兆候──APYだけ高く、TVLが伸びないプロジェクトの末路

ステーキング利回りがいくら高くても、資金(TVL=Total Value Locked)が集まらないプロジェクトは、警戒すべき兆候を示しています。

投資家の本音はシンプルです。

「利回りが魅力的なら、資金が集まって当然」

逆に、“高利回りなのに誰も資金を入れていない”という構図は、極めて不自然です。

🔸 APYだけ高く、TVLが停滞──この2つは矛盾する

たとえば、あるプロジェクトが「APY40%」と謳っていたとしても、TVLが数千万円規模のまま停滞している場合、次のようなリスクが疑われます:

- 報酬原資が不透明 or 信頼されていない

- トークン価格が継続的に下落しており、実質的に利回りが意味をなさない

- スマートコントラクトやプロジェクト自体の信用が低い( rug risk 含む)

こうしたプロジェクトでは、「利回り」だけが数字として浮いており、その裏付けとなる“信頼”や“流動性”が伴っていません。

🔸 TVLの増減をチェックすることで、“市場の評価”が見える

TVLはそのプロジェクトにどれだけの資金がロックされているか=市場からの信頼の証明でもあります。

このため、次のようなTVL挙動には特に注目すべきです:

- 短期間でTVLが急減 → 大口ステーカーが撤退=何か問題がある

- 新規参加者がほぼ増えず、既存の流動性が固定化 → 報酬は出ていても、出口がない可能性

- 高APYにもかかわらずTVLが横ばい → 利回りの“仕組み”が疑われている

TVLとAPYがかみ合っていない場合、実際のユーザーからの評価が低いことを意味し、そのプロジェクトに長期資金を預けることは極めてリスクが高いと判断できます。

🔍 具体事例:高APYを維持しつつTVL崩壊したプロジェクトたち

| プロジェクト名 | APY | TVL推移 | 崩壊要因 |

| Titano | 102,000% | 一時急増 → 2ヶ月で90%流出 | トークン価値の急落、報酬持続性なし |

| Safuu | 数万% | 徐々に減少 → 運営体制の信頼性低下 | 自社発行型報酬と価格維持の両立に失敗 |

| SomeDAO(匿名事例) | APY300%超 | 初期集中 → 出口戦略不在で資金蒸発 | コントラクト未監査、報酬だけが売りだった |

「数字」ではなく「信頼と流動性」を見る

高利回りは、一時的な集客力になりますが、継続して資金が集まるには“信頼できる構造”が必要です。

その信頼は、報酬源泉の透明性だけでなく、

- 資金を預けてもよいと判断する人が増え続けているか

- プロジェクトに“出入りする人の動き”が自然か

- トークンの売買・ステーキング解除の自由度があるか

といった「市場参加者の行動」に如実に現れます。

TVLはその“動き”を最も端的に表す指標です。

APYという静的な数字ではなく、TVLという動的な指標から「実態ある人気」を見極めることが、リスクを避ける最大の武器になります。

まとめ──“高利回り”を見る前に、“構造の信頼性”を確認せよ

暗号資産のステーキングにおいて、「年利15%」「APY30%」といった数字は、投資家の目を引くインパクトがあります。

しかしその数字は、必ずしも「プロジェクトの健全性」や「安全な収益性」を示しているわけではありません。

本記事で解説してきたように、ステーキング利回りの“高さ”そのものよりも、その背後にある「構造」が重要です。

🔍 利回りを見る前にチェックすべき4つの観点

- 報酬の原資が何か?(取引手数料 or 新規発行トークン)

- 供給インフレ率とトークンの価格推移に整合性があるか?

- TVL(預かり資産)の動きが利回りと連動しているか?

- 報酬設計が明示され、コードやガバナンスに透明性があるか?

これらが明らかになっていない、もしくは不自然に設計されているプロジェクトでは、

“利回りを得たと思ったら、価格下落ですべてが帳消しになる”というケースが少なくありません。

✅ 真に信用できるプロジェクトとは?

単に「高利回りだから投資する」のではなく、次のような観点でプロジェクトを評価することが、今後の暗号資産運用では欠かせません。

- 実需に基づいて報酬が発生している(=ネットワークが“稼いでいる”)

- 報酬とリスクのバランスが開示され、過剰なインセンティブ設計がない

- TVL・ユーザー数などのファンダメンタルが右肩に伸びている

逆に、「トークンを刷って配るだけ」のプロジェクトは、早晩“高利回り神話”が崩壊するリスクをはらんでいます。

📌 投資判断は“構造”と“参加者の動き”をセットで見る

暗号資産・Web3プロジェクトの本質は、価格や利回りではなく、設計された“ルール”と“構造”にあります。

そしてそのルールが信頼できるものであるかどうかは、

「そのプロジェクトに誰が参加し、どれだけ資金が動いているか」という市場の行動から逆照射されるものです。

次に買うべきは、“数字で魅せるプロジェクト”ではなく、“仕組みで支えるプロジェクト”かもしれません。