「通報件数ゼロ」は本当に安心材料なのか? 実は逆に“危険信号”かもしれません。

不祥事リスクの高まりを受けて、近年の上場企業は「内部通報制度」の整備を急速に進めています。

多くの企業が、有価証券報告書やガバナンス報告書の中で「通報制度を設置」「外部窓口も設けている」と明記しており、形式面では十分に“コンプライアンス対応がなされている”ように見えます。

しかし、投資家や金融実務者が本当に注目すべきは、「制度があるか」ではなく、「制度が機能しているか」です。

特に重要なのは、企業が開示している以下のような項目の“読み解き方”です:

- 通報件数の推移とその“内容”の明記

- 社外への窓口設置と運営主体の独立性

- 通報→調査→再発防止へのフローの記述有無

本記事では、IR資料から読み解くべき“内部通報制度の実効性”の指標を3つに整理し、

単なるチェックボックスではなく、本質的に「声が上がる文化」があるかどうかをどう見抜くかを実践的に解説していきます。

※当記事の図表・データは自由に引用可能です(要出典記載)。

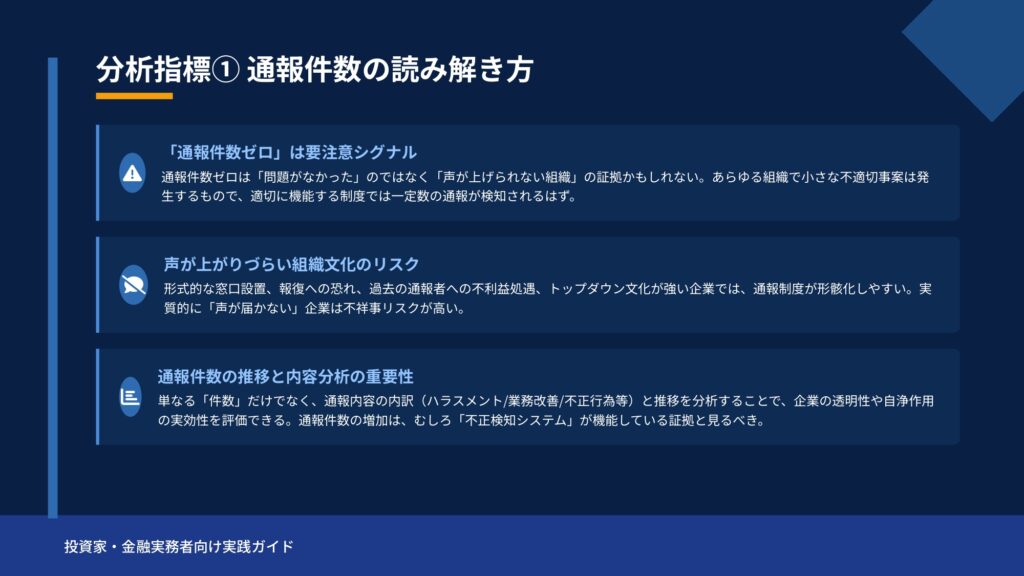

「通報件数ゼロ」は逆に要注意──沈黙が意味する“組織文化”

多くの企業が有価証券報告書やガバナンス報告書の中で、内部通報制度の設置状況や通報件数の実績を記載しています。

そこに「2024年度の通報件数:0件」と書かれていると、

「問題がなかった」「コンプライアンスが機能していた」と安心してしまいがちです。

しかし、実務の視点ではこれはむしろ“黄色信号”です。

🔸 通報ゼロは「正常」ではなく「沈黙」かもしれない

企業の規模や業種にかかわらず、人事・労務・情報管理・取引先対応などに関する小さな不適切事案は、どの組織でも一定数は発生しています。

それにもかかわらず通報件数がゼロということは、

「問題が起きなかった」のではなく、「声が上げられなかった」可能性があります。

とくに以下のような傾向が見られる企業は注意が必要です:

- 通報窓口が“形式的にしか存在していない”

- 管理部門や人事が通報者の所属部署と近く、“報復”の懸念が拭えない

- 過去に通報した社員が不利益を被ったとの報道やうわさがある

- 社内の“同調圧力”や“トップダウン文化”が強く、問題提起しにくい風土

このような環境では、制度があっても実質的に“声を上げられない組織”となっており、

表面上の「ゼロ件報告」が、むしろガバナンスの機能不全を示す証拠となる場合があります。

🔸 「件数が多い=問題企業」ではないという視点

一方で、通報件数が年々増加している企業をネガティブに捉える声もあります。

しかし、制度の健全性という観点では、「通報されている」ことはむしろポジティブな兆候です。

たとえば、以下のような企業が近年評価されています:

- 通報件数の推移と内訳(ハラスメント/業務改善など)を明記

- 社外窓口・匿名通報の仕組み・調査フローを具体的に記載

- 役員への報告件数や再発防止策を開示し、「通報→是正」の流れが明確

このような企業では、制度が機能している証拠として、通報件数が“ある程度は出る”ことが自然です。

不正があったのではなく、“不正を検知できる組織文化がある”ことが、むしろ評価されるべきポイントです。

「通報がない」より「通報が活かされているか」が重要

IR資料やガバナンス報告書で「通報ゼロ」をうたう企業があったとしても、

それを額面通りに「健全」と判断するのは危険です。

本当に見るべきは:

- なぜゼロなのか?(文化・制度・風土)

- 通報後の対応体制は?(調査・改善・報告)

- “声が上げられる組織”になっているか?

といった制度の実効性と、それを支える風土の有無です。

制度の“形”だけでは足りない──窓口の設置形態・運営主体を見る

内部通報制度が「設置されています」とIR資料に記載されていても、それだけで制度が機能しているとは限りません。

実際、多くの企業では“制度があること”をアピールする一方で、その中身──とくに窓口の設計や運営体制の独立性についての言及は曖昧になりがちです。

本章では、制度の本質的な運用実態を見抜くためのポイントとして、「窓口の設置形態」と「運営主体」に着目します。

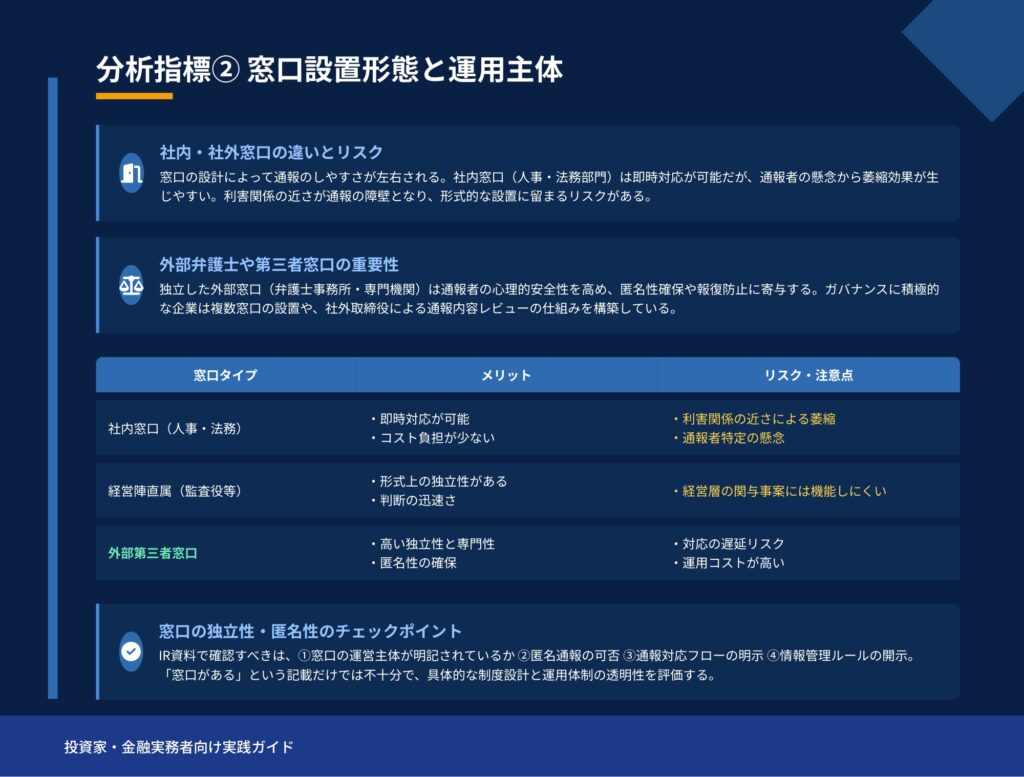

🔸 内部 vs 外部──通報窓口は誰が運営しているのか?

通報制度における最初のハードルは、「誰に通報するか」です。

この設計によって、通報のしやすさ・安心感が大きく左右されます。

主な窓口の分類:

| 窓口のタイプ | 特徴 | 機能性のリスク |

| 社内(人事・法務) | 運用コストが低く、即時対応可能 | 利害関係が近すぎて“通報しにくい” |

| 経営陣直属(監査役宛など) | 形式上の独立性はある | 経営層の関与事案には通報が難しい |

| 外部弁護士・外部委託窓口 | 通報者が安心しやすい | 対応が遅れる、連携が限定的なことも |

とくに注目すべきは、「外部の第三者(弁護士・外部機関)」が運営しているかどうかです。

近年のガバナンス評価においては、外部窓口が併設されているかどうかが“牽制の仕組み”として重視されつつあります。

🔸 “通報先が社内だけ”の企業は依然多い

2025年時点でも、多くの企業が「通報窓口:総務部/人事部」など、社内組織が主体となっています。

これは運用コストや組織対応のスピードという面では合理的ですが、内部の人間関係・昇進評価への不安から、通報者が萎縮する構造を残すリスクがあります。

一方で、ガバナンスに積極的な企業では以下のような取り組みが見られます:

- 外部弁護士事務所に匿名通報可能な専用フォームを設置

- 社外取締役が通報内容を一定数レビューする制度

- 通報データの要点を年次で開示し、社内改善へ接続

このように、「窓口がある」という設計だけでなく、その運営主体の独立性・情報の流れまで見る必要があるのです。

🔸 開示で差がつく「通報対応フロー」の明記

制度の信頼性は、「通報後、どのように処理されるのか」によっても左右されます。

IR資料で特に注目すべきポイントは、以下のような記載の有無です:

- 通報→初動調査→第三者対応→是正措置→報告 という一連のプロセス図

- 通報者保護・報復禁止の明記

- 役員や監査役への定期報告ルートの明示

こうしたプロセスが図解やフローチャートで開示されている企業は、制度を“実務で動かしている”ことが読み取れる好例です。

制度の存在より「誰が・どう運用しているか」に注目を

通報制度に関しては、「あるかないか」ではなく、“誰が通報を受け取り、どのように対応しているか”という運用体制そのものが、制度の実効性を決めます。

窓口の運営主体、匿名性の保証、通報後の調査ルートなどを確認することで、

企業の“見せかけ”と“実際に機能している”制度を見分けることが可能です。

「“対応件数”や“改善実績”がある企業は信頼できる?」

前章で見たように、制度の存在や窓口の形式だけではガバナンスの実効性は測れません。

もう一歩踏み込んで確認すべきなのは、「実際に通報があり、企業としてどう対応したか」という運用の“結果”です。

つまり、通報→調査→改善に至る一連の流れがあるかどうか。

そしてそれがIR資料やガバナンス報告書でどの程度、具体的に開示されているかが、企業の透明性と自浄能力を読み解くポイントになります。

🔸 対応件数の開示=制度が活きている証拠か?

近年、ガバナンスの透明性を重視する企業では、以下のような記述が増えています:

- 「2024年度、通報件数42件(うちハラスメント21件、業務改善提案14件 他)」

- 「重大事案3件について、調査・懲戒・改善措置まで完了」

- 「通報対応から組織改編につながった例:○○部署の再設計」

こうした開示が行われている場合、制度は単に存在するだけでなく、“動いている”という実感が得られます。

通報者が声を上げられ、企業が耳を傾け、是正しようとしていることが、具体的な実績として現れているからです。

🔸 “改善実績”のある企業ほど通報制度を“経営資源”と捉えている

優れた企業は、通報制度を「リスク対策のための仕組み」としてだけでなく、経営改善のための“声のインフラ”と捉えています。

たとえば、以下のような活用事例があります:

- 若手社員からの匿名通報を契機に、旧態依然とした業務フローを改善

- 出張旅費の不正請求を内部通報から把握し、ガイドラインとチェック体制を刷新

- パワハラの早期検知により、離職率の改善に寄与

このように、通報制度が“組織の課題をすくい上げる装置”として機能しているかを見ることで、

その企業の「透明性」や「学習能力」がどれほどあるかを測ることができます。

🔸 “通報を受けただけ”で終わっていないか?

一方で、「通報件数」は記載されていても、その後の調査や改善内容にまったく触れられていない企業もあります。

これは制度を“記録するだけ”で、再発防止や改善に活かす体制が整っていない可能性があります。

たとえば、

- 「◯件の通報があったが、いずれも重大な問題は認められなかった」

- 「調査中」「社内処理により対応済み」とのみ記述

- 改善策や再発防止策の記載が毎年“同じ文言”

こうしたケースでは、通報が形だけ処理されているリスクが高く、制度の信頼性に疑問が残ります。

「通報→改善→公開」までの流れがある企業は信頼できる

本当に制度が生きている企業では、通報の記録があるだけでなく、

- 何に対して、誰が対応し、どう改善されたか

- 再発防止策が具体的で、翌年度の報告にも反映されているか

といった“循環的なPDCA”が回っています。

IR資料・有価証券報告書でその実態を把握するには、

- 「対応件数」の有無

- 「改善内容」「処分結果」の具体性

- 「翌年度の再発防止策」の更新状況

といったポイントを見ることで、その企業の通報制度が「防波堤」なのか、「壁に書かれただけのポスター」なのかを見極めることができます。

まとめ:「“通報ゼロ”ではなく“活きた通報”を見極めよう」

近年、上場企業はこぞって内部通報制度の整備と「コンプライアンス強化」を掲げています。

しかし、制度の存在だけではガバナンスが機能しているとは言えません。

むしろ、本当に見るべきは次の3点です:

- 通報件数がゼロかどうかではなく、「声が届く組織か」どうか

- 窓口の設置方法と運用主体が、通報者の立場に立って設計されているか

- 通報→調査→改善までのフローが、IR資料などで明確に開示されているか

これらの視点を持つことで、投資家や評価者は単なる“制度の有無”を超え、

その企業の“自浄力”や“透明性文化”を読み取ることができます。

🔍 “通報ゼロ”は評価軸ではない

「通報件数ゼロ」という情報は、一見すると安心材料のように見えます。

しかし、制度があるにもかかわらず声が上がらない背景には、通報しにくい組織文化・仕組みの問題が潜んでいる可能性があります。

逆に、通報が一定数あり、対応件数や改善実績が開示されている企業は、

制度を“コスト”ではなく“経営資源”として捉えている証拠と言えます。

IR資料を「通報制度の観点」で見る習慣を

ガバナンス評価において、内部通報制度は「最後の守り」です。

制度が生きている企業では、不祥事の芽を早期に摘み取り、組織の健全性を高める循環が生まれています。

投資家や金融実務者は、IR資料・ガバナンス報告書を読み解く際に、

「通報制度の記述はあるか?」「運用実態は見えるか?」という新たな視点を取り入れることで、

“見た目が整っているだけの企業”と“本当に声が届く企業”を区別できるようになります。

この視点を持てば、あなたの企業分析は一段階、深くなります。

そしてそれが、将来のリスクヘッジや価値創出に直結する“読み方の技術”となるはずです。