「毎月の引き落とし明細を見るたびに手が震えていました。」

リボ払いの残高が200万円を超えた日、私は夫にバレる前に人生を立て直すと決めました。

誰にも相談できない。夫に知られたら離婚されるかもしれない。でも、毎月の返済額を見るたびに胃が痛くなる——。

もしあなたが今、深夜にスマホで「借金 バレない 返済方法」と検索してこの記事にたどり着いたなら、かつての私と同じ状況にいるのだと思います。

この記事では、家族に内緒で借金地獄から抜け出すために私が最初に踏み出した3つのステップをすべてお話しします。

1. リボ残高200万円が発覚するまでの経緯

きっかけは「月々5,000円でいいんだ」という甘い言葉

最初は本当に軽い気持ちでした。

子どもの入園準備で出費がかさんだとき、手持ちが足りなくてクレジットカードのリボ払いを設定したのが始まりです。月々の返済が5,000円。「これなら家計に響かない」と思いました。

でも、一度リボ払いの便利さを知ってしまうと歯止めが効かなくなります。

- 子どもの習い事の月謝:リボ

- 季節の衣替え:リボ

- ママ友とのランチ代が重なった月:リボ

- 夫の誕生日プレゼント:リボ

気がつけば、リボ払いの残高は3枚のカード合計で200万円を超えていました。

数字で見る「リボ地獄」の実態

当時の返済状況を正直に書きます。

月に32,000円払って、借金が6,000円しか減らない。

このペースで返済を続けると、完済までに約29年かかる計算でした。

利息だけで年間約31万円。5年で155万円が利息として消えていく。この現実に気づいたとき、本当に目の前が真っ暗になりました。

2. 夫にバレずに債務整理できるのか?私が最初に調べたこと

残高200万円を自力で返すのは無理だと悟った私は、「債務整理」という選択肢を調べ始めました。

でも、頭の中を占めていたのは借金の返済方法ではなく、「夫にバレないか」という恐怖だけ。

私が不安だった3つの疑問

Q1. 債務整理すると家族に通知が届くのか?

結論から言うと、任意整理であれば家族に通知は届きません。

任意整理は裁判所を通さない手続きなので、裁判所からの郵便物が届くこともありません。弁護士や司法書士とのやり取りも、個人の携帯電話やメールで完結できます。

Q2. 信用情報(ブラックリスト)に載ると夫にバレる?

信用情報は本人しか確認できません。 夫が私の信用情報を勝手に見ることはできない仕組みです。ただし、任意整理後は約5年間、新しいクレジットカードの発行やローンの審査が通りにくくなります。

Q3. 職場に連絡が行くのか?

任意整理の場合、職場への連絡は一切ありません。 自己破産で一部の職業制限がかかるケースはありますが、任意整理ではそのような制約もありません。

この3つがクリアになったとき、「任意整理なら、誰にも知られずに借金を整理できる」と初めて希望が見えました。

3. 無料相談を3社受けてわかった現実

「相談するだけならタダ」は本当だった

債務整理について調べるうちに、弁護士や司法書士の無料相談があることを知りました。

正直、最初は「無料って言っても、結局お金を取られるんでしょ」と疑っていました。相談したら断れない雰囲気になるんじゃないか、怖い人が出てくるんじゃないか——そんな不安でいっぱいでした。

でも、勇気を出して3社の無料相談を受けてみたことが、私の人生の転機になりました。

3社を比較して気づいたこと

1社目:大手弁護士法人

電話で15分ほどの相談。丁寧でしたが、事務的な対応で「あなたの場合は任意整理ですね」と即答。費用の説明がメインで、不安な気持ちに寄り添ってもらえた感覚は薄かったです。

2社目:地域の司法書士事務所

対面で30分の相談。親身に話を聞いてくれましたが、対応エリアの関係で私のケースは引き受けられないと言われました。

3社目:全国対応の専門事務所

電話とLINEで相談。「まずは月々の返済がどれくらい減るか無料で診断しますね」と言われ、具体的な数字を出してもらえたのが大きかったです。

この経験から学んだのは、「1社で決めない。最低3社は比較する」 ということ。事務所によって費用も対応も大きく異なります。

相談先を探すときに役立ったサービス

ちなみに、3社目に相談した事務所は、債務整理に強い専門家を無料で紹介してくれるサービスを通じて見つけました。

全国約1,000事務所、3,000人以上の専門家から自分に合った相談先を案内してもらえるので、「どこに相談すればいいかわからない」という方は、まず窓口を使ってみるのも手です。

私もここから相談先を見つけて、最終的に任意整理を依頼する事務所を決めました。

4. 任意整理を選んだ理由と毎月の返済額の変化

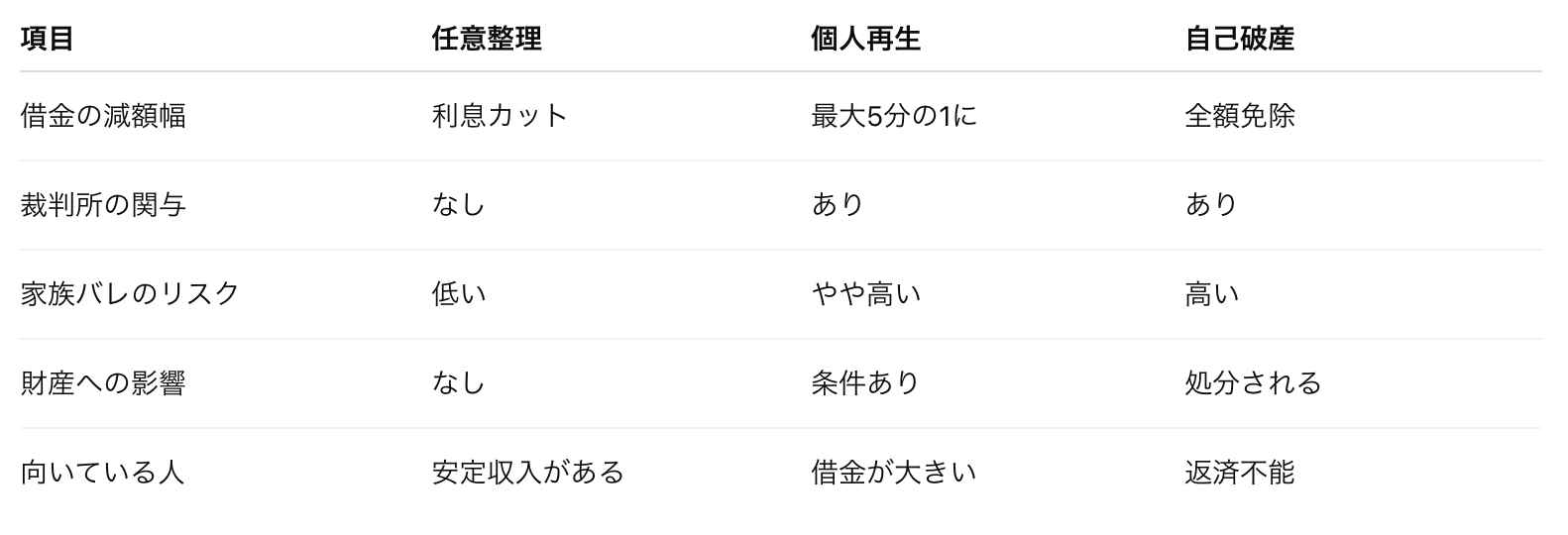

自己破産・個人再生・任意整理の違い

債務整理には主に3つの方法がありますが、主婦目線でざっくりまとめるとこうなります。

私が任意整理を選んだ最大の理由は「裁判所を通さない=夫にバレにくい」という点でした。

ビフォーアフター:月々の返済額の変化

任意整理で将来利息をカットしてもらった結果、返済状況は劇的に変わりました。

月々の支払い自体は少し増えましたが、払ったお金がすべて元本の返済に充てられるようになりました。

29年かかるはずだった返済が、5年で終わる。この事実を知ったとき、初めて「終わりが見える」と涙が出ました。

私が依頼した事務所の決め手

最終的に私が依頼を決めたのは、着手金ゼロ・相談料ゼロで対応してくれた事務所でした。

「お金がないから相談できない」と思い込んでいた私にとって、初期費用がかからないのは本当にありがたかったです。手続き費用も分割で対応してもらえました。

相談料・着手金ゼロで、借金がいくら減額できるか無料診断してもらえるところもあります。24年間で26,200件の解決実績がある事務所で、最短即日で取り立てをストップしてもらえるのも心強いポイントでした。

また、弁護士法人に依頼したい方は、経験豊富なスタッフが揃っている事務所を選ぶと安心です。代表弁護士だけでなく、実務を担当するスタッフの対応力も事務所選びの重要な基準になります。

5. 完済までの道のりと、同じ悩みを持つあなたへ

完済までの5年間で変わったこと

任意整理を始めてからの5年間は、決して楽な道のりではありませんでした。

- 1年目:毎月の返済を淡々とこなす日々。「本当に終わるのかな」という不安が常にありました

- 2年目:残高が100万円を切ったとき、初めて「いける」と思えました

- 3年目:家計管理が習慣になり、無駄遣いが自然と減りました

- 4年目:夫に内緒のまま、返済を続けている自分を少し誇らしく思えるように

- 5年目:完済。 通帳の残高を見て、声を出して泣きました

あの日の私と同じあなたへ

もしあなたが今、誰にも言えない借金を抱えて夜眠れない日々を過ごしているなら、一つだけ伝えたいことがあります。

「相談するだけなら、お金はかかりません。」

私がそうだったように、「弁護士に相談するお金なんてない」「相談したら断れなくなる」——そう思って一歩を踏み出せない気持ちは痛いほどわかります。

でも、無料相談を受けるだけで、「自分の借金が具体的にいくら減るのか」 がわかります。その数字を知るだけでも、暗闇の中に一筋の光が差すはずです。

まずは、無料で専門家を紹介してもらえるサービスを使って、自分に合った相談先を見つけることから始めてみてください。

📖 もっと具体的に知りたい方へ

この記事では、私が借金地獄から抜け出すまでの「全体像」をお話ししました。

ただ、実際に行動に移すとなると——

- 弁護士に電話する前に、何を準備すればいいのか?

- 任意整理の交渉で損しないためのポイントは?

- 毎月の家計をどうやって管理したのか?

こうした具体的なノウハウが必要になると思います。

今後の記事では、以下の内容をまとめていきます。

- 返済シミュレーション表(私が実際に使ったExcel付き)

- 弁護士に電話する前に準備した書類リスト

- 任意整理の交渉で確認すべき5つの質問

- 家計管理テンプレート(月々の返済と生活費を両立させる仕組み)

「自分にもできるかも」と思えた今の気持ちを、具体的な行動に変えるための内容です。

この記事は、まりぺの実体験をもとに執筆しています。債務整理の手続きや条件は個人の状況によって異なります。必ず専門家にご相談ください。

※本記事にはアフィリエイトリンクが含まれています。